6 Minuten Lesezeit

Highlights

- Agentische KI birgt enormes Potenzial: Sie kann die Abläufe von Banken, Finanzdienstleistern und Versicherern radikal transformieren – insbesondere in Kundenservice und -bindung.

- Wenn Banken und Versicherungen mit agentenbasierter KI experimentieren, entstehen jedoch neue Dilemmata für das Führungsteam. Traditionelle Ansätze greifen nicht mehr, wenn Teams künftig aus Menschen und zugleich aus autonomen KI-Agenten bestehen.

- Banken und Versicherungen müssen ethisch fundierte Praktiken etablieren. Nur so lassen sich Führungskräfte dazu befähigen, die unvermeidlichen Herausforderungen des KI-Zeitalters zu meistern – ohne dabei den Menschen zu vergessen.

In diesem Artikel

EINLEITUNG

Die Diskussion um agentenbasierte Künstliche Intelligenz (KI) hat in den jüngsten Monaten an Fahrt aufgenommen – und eine faszinierende Dynamik entfaltet.

Die Branche der Banken, Finanzdienstleistungen und Versicherungen (BFSI) ist regelrecht gebannt von den Möglichkeiten agentischer KI – insbesondere in den Bereichen Betrieb, Kundenbindung und Risikomanagement. Doch so sehr das Potenzial eines innovativen Kundenservice ohne ständige menschliche Kontrolle auch elektrisieren mag: Noch verhindern Vorbehalte bezüglich Datensicherheit, Ethik und regulatorischer Grauzonen eine flächendeckende Einführung. Dennoch: Diese Pionierphase muss durchschritten werden, wenn auch mit Bedacht. Denn wer heute nicht mit KI experimentiert, riskiert, in der nächsten Welle digitaler Disruption unterzugehen.

Die Vorteile agentenbasierter KI sind gerade auch für Banken und Versicherer gewaltig. Gleichwohl wirft ihre Integration fundamentale Fragen auf, die die Führungsebene unmittelbar angehen: Wie leiten CEOs ihre Unternehmen, wenn diese nicht nur aus Menschen, sondern auch aus autonomen KI-Agenten bestehen? Welche neuen Herausforderungen lauern und wie lassen sie sich lösen? Klare Leitlinien reichen hier nicht aus – und es gibt keinen allwissenden Co-Piloten, der unterstützen könnte.

Um im Zeitalter der agentenbasierten KI erfolgreich zu sein, braucht es Führungskräfte mit einer neuen Denkweise. Sie müssen die auftretenden Dilemmata konstruktiv lösen und über fundiertes Technologiewissen verfügen. Vor allem aber brauchen sie moralischen Kompass, um sich in Kunden und Mitarbeitende hineinversetzen zu können. Denn die Automatisierung repetitiver Aufgaben macht Arbeit nicht nur effizienter, sondern auch – wie wir gleich sehen werden – komplexer und anspruchsvoller.

AUSSERGEWÖHNLICHE KUNDENERLEBNISSE

Agentische KI markiert den nächsten Evolutionsschritt der Künstlichen Intelligenz: Sie löst komplexe Probleme autonom, fernab menschlicher Aufsicht.

Weltweit ähneln sich Produkte und Preise in Banken und Versicherungen. Der Kundenservice läuft zunehmend maschinell, persönliche Begegnungen werden selten. Inmitten dieser Kommodifizierung entsteht die Chance zur Differenzierung – durch unvergessliche Momente und echte Verbindungen. Das Kundenerlebnis (Customer Experience, CX) avanciert zum ultimativen Wettbewerbsvorteil.

Es gibt vielfältige Anwendungen für KI-Agenten in der BFSI-Branche, insbesondere im Bereich CX. Ein vielversprechendes Szenario sind KI-gesteuerte Concierges, die die gesamte Customer Journey personalisieren und steuern, ohne dass Menschen eingreifen müssen. KI-Agenten können beispielsweise Kunden während eines Besuchs in der Filiale proaktiv ansprechen – via Banking-App oder Messaging-Plattform. Basierend auf der Historie und den Vorlieben der Kunden initiieren sie Zahlungen, verlängern Policen oder geben maßgeschneiderte Produktempfehlungen. Droht eine Zahlung bei knappem Kontostand, warnen sie rechtzeitig und beugen so Mahngebühren vor.

KI-gestützte Concierges können noch deutlich weiter gehen. Beispielsweise könnten sie als persönliche Agenten fungieren, Anlageportfolios ausbalancieren, Versicherungspolicen evaluieren oder zu günstigeren Anbietern wechseln. Der KI-Agent fungiert als Finanzberater, der auf Basis von Konto- und Transaktionsdaten optimale Anlagemöglichkeiten für das Ersparte vorschlägt. All das, während die Kunden in der Sonne entspannen.

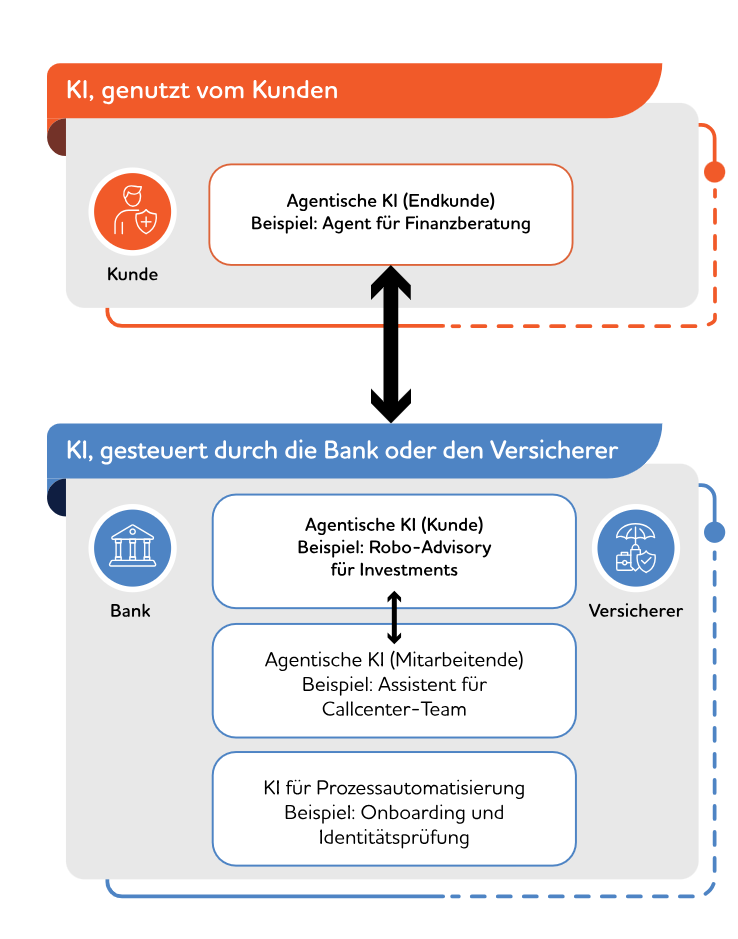

Es zeichnet sich eine Zukunft ab, in der Kunden ihre persönlichen KI-Agenten als Concierges einsetzen, um mit BFSI-Unternehmen zu interagieren. Die Unternehmen wiederum müssen ihre hybriden Teams – aus KI und Menschen – auf die Interaktion mit den Agenten der Kunden vorbereiten (siehe Abbildung 1). Einige Zahlungsanbieter testen bereits Agenten für Produktsuche, Auswahl und Nachsorge. Dies wird die Mensch-Maschine-Interaktionen grundlegend verändern und Geschäftsmodelle neu definieren.

Im Marketing eröffnen digitale Concierges weitere Horizonte: Zweckgerichtete KI-Agenten optimieren Websites, automatisieren unter anderem die Größenanpassung von Content und die Zielgruppensegmentierung, skalieren die Produktion digitaler Inhalte und verteilen sie kanaloptimiert. Ein intelligenter „Marketing-Concierge“ könnte ganze Kampagnen in wenigen Stunden umsetzen – von der Ideenskizze über markenkonforme Texte und Grafiken bis hin zu Tests und dem Launch.

DIE DILEMMATA DER FÜHRUNGSKRÄFTE

Technologiegetriebene Umbrüche bergen tiefgreifende Veränderungen und Herausforderungen.

Agentische KI eröffnet eine neue Dimension: Sie erfordert innovative Führungsmuster. Banken und Versicherungen müssen diese Wende mit Finesse meistern.

Der Einsatz agentischer KI in der Branche ist unausweichlich. Schon bald werden Führungskräfte hybride Teams leiten aus Menschen und autonomen Agenten, die eigenständig entscheiden. Wie können traditionelle Modelle diese neue Realität abbilden?

Starre Ansätze sind nicht ratsam, da KI herkömmliche Command-and-Control-Strukturen überholt. Rigide Leistungskennzahlen (KPIs) etwa setzen Vertriebsmitarbeiter unter Druck, was zu einer übermäßigen Ansprache insbesondere vulnerabler Kunden führt. Diese werden entweder verprellt oder es werden ihnen Produkte aufgedrängt, die nicht ihren finanziellen Möglichkeiten entsprechen. Führung muss darum von Handlungssteuerung zu Intentionslenkung übergehen.

Neue Technologien steigern den wahrgenommenen Wert und die Umsätze. Doch bis zu welchem Grad ist eine Kundenakquise noch ethisch vertretbar? In Meetings äußern Führungskräfte von kundenfokussierten BFSI-Unternehmen aktuell Bedenken, die sich in vier zentralen Dilemmata zusammenfassen lassen.

1. Ist es ethisch vertretbar, Kunden besser zu kennen als diese sich selbst – wie weit darf agentische KI gehen?

KI-Systeme entschlüsseln das Verhalten, die Wünsche und sogar die unbewussten Impulse von Kunden präziser als je zuvor. Das wirft die Frage auf: Wo endet Personalisierung – und wo beginnt der Eingriff in die Privatsphäre?

Wenn Algorithmen beispielsweise die Social-Media-Beiträge von Kunden auf psychische Belastungsphasen scannen und Betroffenen schnelle Kredite für eine ausgelassene Shoppingtour anbieten – ist das dann fair? Nein: Ohne Transparenz über bestehende Verbindlichkeiten bergen solche Vorhersagen finanzielle und sogar existenzielle Risiken. Führungskräfte müssen Mechanismen etablieren, die die Autonomie und Privatsphäre ihrer Kunden schützen.

2. Aus Empathie wird künstliche Intimität – hilfreich oder verstörend?

Automatisierte, personalisierte Interaktionen simulieren Nähe – doch welchen Preis zahlen Unternehmen dafür? Wie können sie maschinelle Effizienz mit dem menschlichen Bedürfnis nach Authentizität ausbalancieren?

Nehmen wir einen menschenähnlichen Avatar, der zum vertrauenswürdigen Finanzberater eines Kunden wird und dessen Schwächen und Wünsche aus dem Effeff kennt. Der Avatar könnte sogar das Gesicht eines vertrauten Menschen annehmen oder unangemessene Fragen stellen. Das zeigt: Die Abwägung zwischen technologischer Bequemlichkeit und menschlicher Verbindung bleibt prekär.

3. Das optimale Geschäftsmodell: Offenes Ökosystem oder Markenhoheit?

Sollten BFSI-Unternehmen offene Netzwerke fördern und branchenübergreifend kooperieren – oder proprietäre Lösungen priorisieren, um die Kontrolle über ihre Marke zu wahren?

Banken und Versicherungen investieren zunehmend in Angebote, die über ihr traditionelles Geschäft hinausgehen. Ein führender britischer Versicherer beispielsweise hat ein technologiegestütztes Ökosystem aufgebaut, um seine Kunden zu einem gesunden Lebensstil zu motivieren. Das Ergebnis: stärkere Kundenbindung, mehr Umsatz und Gewinn, höhere Markenbekanntheit. Sollte nun die gesamte Branche diesem Beispiel folgen und ebenfalls auf das Ökosystem-Modell setzen? Das ist keine einfache Entscheidung, bedenkt man die weitreichenden Implikationen des Wandels für Innovationskraft und Marktpositionierung. Risiken und Chancen erfordern eine nuancierte, individuelle Abwägung.

4. Wie misst man den Return on Investment (ROI) in Zeiten agentischer KI?

Autonome Systeme erfordern neue Metriken jenseits traditioneller ROI. Wie lassen sich Erfolge quantifizieren, wenn Algorithmen, maschinelles Lernen und komplexe automatisierte Systeme die Ergebnisse beeinflussen?

Bei Kampagnen muss der Effekt des Algorithmus von der Teamleistung, der Saisonalität und weiteren Faktoren separat betrachtet werden. Führungskräfte können den ROI in diesem Kontext neu definieren, indem sie algorithmische Hebel, Lerneffekte aus Experimenten, Effizienzgewinne, Kundenzufriedenheit und Nachhaltigkeit als Faktoren einfließen lassen.

HUMAN FIRST!

Bei Führungsentscheidungen können sich BFSI-Unternehmen weder auf KI noch auf einen Co-Piloten verlassen.

Der „Human-First“-Ansatz sollte als klare Leitplanke dienen: Der Mensch gehört strategisch in den Mittelpunkt, noch vor der eigentlichen Implementierung agentischer KI.

- Beobachten Sie die Akzeptanz von agentischer KI in Ihrer Belegschaft genau, einschließlich der handlungsleitenden Motive.

- Erweitern Sie die bestehenden Möglichkeiten, rechnen Sie aber immer mit Unbehagen in der Belegschaft. Behalten Sie die Anpassungsfähigkeit Ihres Teams angesichts der rasanten Tech-Entwicklung im Auge.

- Entscheiden Sie wertbasiert: Ist es fair für alle? Rechtlich einwandfreie, aber gleichzeitig schädliche Handlungen sind nicht nachhaltig.

- Kommunizieren Sie Ihre Maxime punktgenau. Beispielsweise so: „KI macht uns sozusagen übermenschlich – doch die Integrität gegenüber Kunden und Kollegen bleibt unantastbar.“

- Experimentieren Sie in Ihren Schlüsselbereichen für Kostenoptimierung und Wachstum. Dazu zählen Routineaufgaben wie Adressänderungen, die Weitergabe von Informationen über Angebote und die Bereitstellung von Echtzeit-Kundendaten.

- Arbeiten Sie mit starken Partnern in einem Ökosystem zusammen.

- Bereiten Sie sich auf folgende Frage vor: Was wäre, wenn die Technologie einmal ausfallen und Ihr Unternehmen dadurch zurückgeworfen werden würde?

Menschenorientiertes Handeln – das ist es, was Banken und Versicherungen jetzt ihren Mitarbeitenden vermitteln und in ihre Unternehmenskultur integrieren müssen. Zwar leben wir in einer Zeit faszinierender digitaler Tools. Doch die wichtigste Aufgabe bleibt es, eine gesunde Balance zwischen Mensch und Maschine zu halten. Das Prinzip ist nicht neu, es galt bereits für die dritte industrielle Revolution im letzten Jahrzehnt. Der Unterschied ist, dass wir heute Zugang zu täglich ausgereifteren Tools haben. Die Symbiose von Mensch und Maschine schreitet voran, schneller als je zuvor. Umso wichtiger ist es deshalb, das Human-First-Prinzip konsequent zu beherzigen.

Kunden sind auch nur Menschen. Ebenso Mitarbeitende, auch wenn sie künftig durch automatisierte KI-Routinen quasi übermenschliche Fähigkeiten gewinnen sollten. Technologie ist und bleibt die Dienerin menschlichen Urteilsvermögens und menschlicher Empathie. Auch in Zukunft werden Führungskräfte die wichtigen Entscheidungen zu treffen, besonders in schwierigen Situationen. Doch die Art der Entscheidungsfindung wird sich ändern – und mit ihr die Fähigkeiten, die Führungskräfte brauchen.

Je früher Sie diese Fähigkeiten entwickeln, desto eher und besser sind Sie für das Zeitalter der agentischen KI gerüstet.

ÜBER DEN AUTOR

Egmont Philips

Egmont Philips leitet den Bereich „Customer Experience and Digital Marketing Practice, Banking, Financial Services, and Insurance (BFSI) – Europe“ bei TCS. Er verfügt über 20 Jahre internationale Führungserfahrung im Bank- und Versicherungswesen. Philips war stets an der Schnittstelle zwischen Wirtschaft und Technologie tätig und kann eine beeindruckende Erfolgsbilanz bei der Steigerung von Umsatz und Gewinn vorweisen. In schwierigen Zeiten hatte er leitende Positionen bei großen Unternehmen inne, darunter die des Chief Marketing Officers, des Regional Vice President und des Global Head. Er besitzt einen Master-Abschluss in Wirtschaftswissenschaften der Radboud-Universität in den Niederlanden, einen Bachelor-Abschluss in Hospitality Administration der Hotelschool The Hague in den Niederlanden, wo er als Gastprofessor tätig ist, sowie eine „Executive Education” der INSEAD und der IMD.

Kontakt

Kontakt